铁矿石价格在2019年一路高歌猛进至目前的超过US$90/dmt,这得益于上游生产商的意外不断。1月25日,全球最大的铁矿石生产商巴西淡水河谷发生震惊世界的尾矿溃坝,死亡超过300人的灾难事件。此次事件直接导致巴西当局要求关停全国56处尾矿坝并进行安全性检查,其中39个矿点缺乏文件以证明其稳定性,20个尾矿坝隶属于淡水河谷。预计淡水河谷2019年铁矿石出口量将遭受6700万吨左右的损失。根据最新3月份出口数据显示:巴西铁矿石出口大幅下降至2218万吨,是近10年来同期出口量最低数值。

屋漏偏逢连夜雨,3月底澳大利亚西部地区遭受Veronica飓风影响而造成船运发货量大幅度下降。全球第二大铁矿石生产商力拓下调2019年铁矿石发运量。随之根据其季度报告显示:力拓第一季度铁矿石产量7600万吨同比下降9%,环比下降12%。铁矿石发运量6910万吨,同比下降14%,环比下降21%。同样遭受损失的还有澳洲矿业巨擘必和必拓,公司初步预估飓风对其铁矿石产量的冲击约为600至800万吨。

图1. 来源:Black Iron Presentation

接连不断的意外正在迅速重构铁矿石的供应端基本面,而在需求面上预计将会平稳。中国占全球铁矿石需求量的60%,在铁矿石需求量上有举足轻重的地位。降低增值税以及提高后续基础设施建设等刺激经济的措施预计将保持需求量的稳定。库存量的下降伴随着价格的上涨无疑十分利好可替代铁矿石生产商和潜在供应选择。评级机构惠誉于近期公布报告敦促铁矿石生产商借此次价格提振的东风以提高公司的信用评级。意外造就的价格小周期带来的蝴蝶效应或许将改变部分铁矿石项目的命运。可提供替代性选择的铁矿石公司已经开始显现潜力,获得市场追捧。在加拿大上市的公司有:Champion Iron Ltd(TSX-CIA), Black Iron Inc (TSX-BKI) ,Alderon Iron Ore Corp(TSXV- IRON), MacArthur Minerals Limited (TSXV-MMS) 等。

一. 不是所有的铁矿石都是造球精粉

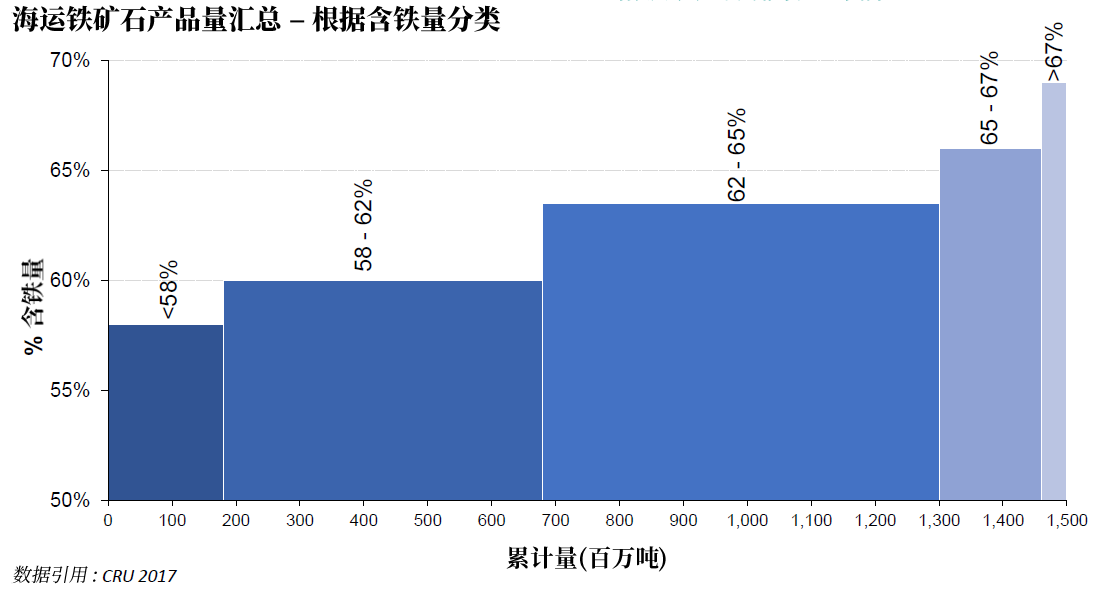

全球海运铁矿石大部分品位位于62%-65%之间。定价则以品位62%铁矿石到中国青岛港的离岸价格作为基准价格。矿石含铁量高于62%的每1%目前溢价是4至5美元。高品位精矿适合制作球团矿。球团矿是把细磨铁精矿粉或其他含铁粉料添加少量添加剂混合后,在加水润湿的条件下,通过造球机滚动成球,再经过干燥焙烧,固结成为具有一定强度和冶金性能的球型含铁原料。以球团矿作为原料而制成的直接还原铁既可以作为电炉炼钢原料,也可以作为转炉炼钢的冷却剂。由于直接还原铁工艺不使用焦炭,极大减轻了对环境的污染。

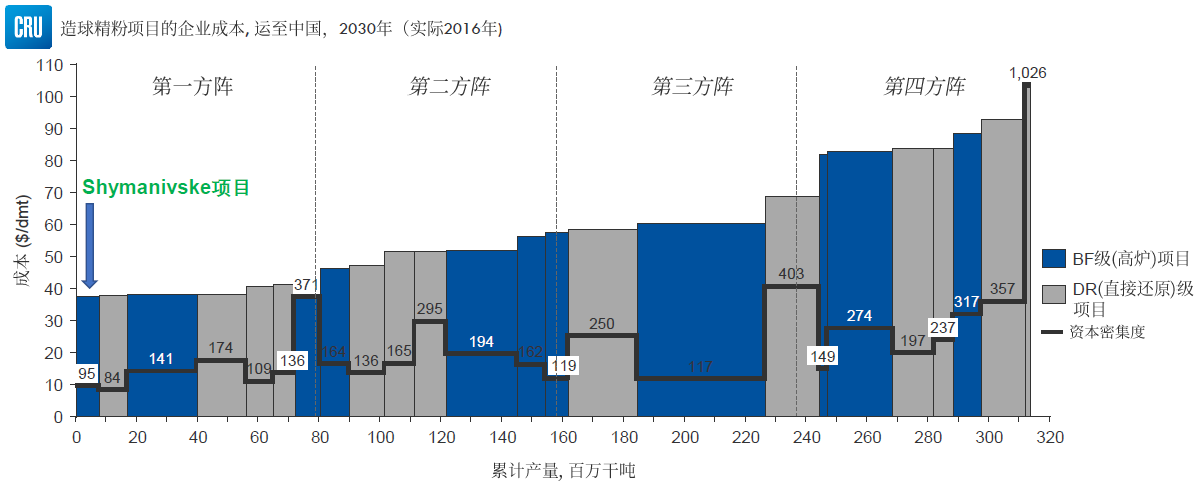

巴西淡水河谷2018年铁矿石产量高达3.84亿吨,占全球海运铁矿石市场份额的22%,但它生产的68%高品位造球精粉却占2018年海运贸易市场份额的34%。此次巴西淡水河谷溃坝所造成的铁矿石供给冲击在造球精粉这一高品位铁矿石原材料中更为明显。Black Iron Inc 是多伦多证券交易所上市的初级矿业公司,公司拥有位于乌克兰的Shymanivske铁矿石项目,其将产出的产品正是造球精粉,能够提供替代性供给。Shymanivske项目也被专业的独立大宗商品研究机构CRU评定为企业成本最低的未开采项目。资本密集为95美元/年吨,为列出造球精粉项目中资金密集成本倒数第二。

图2. 来源:Executive summary CRU-Black Iron Final April 2018

一. 是什么使得如此低廉生产成本的项目至今仍未被开采?

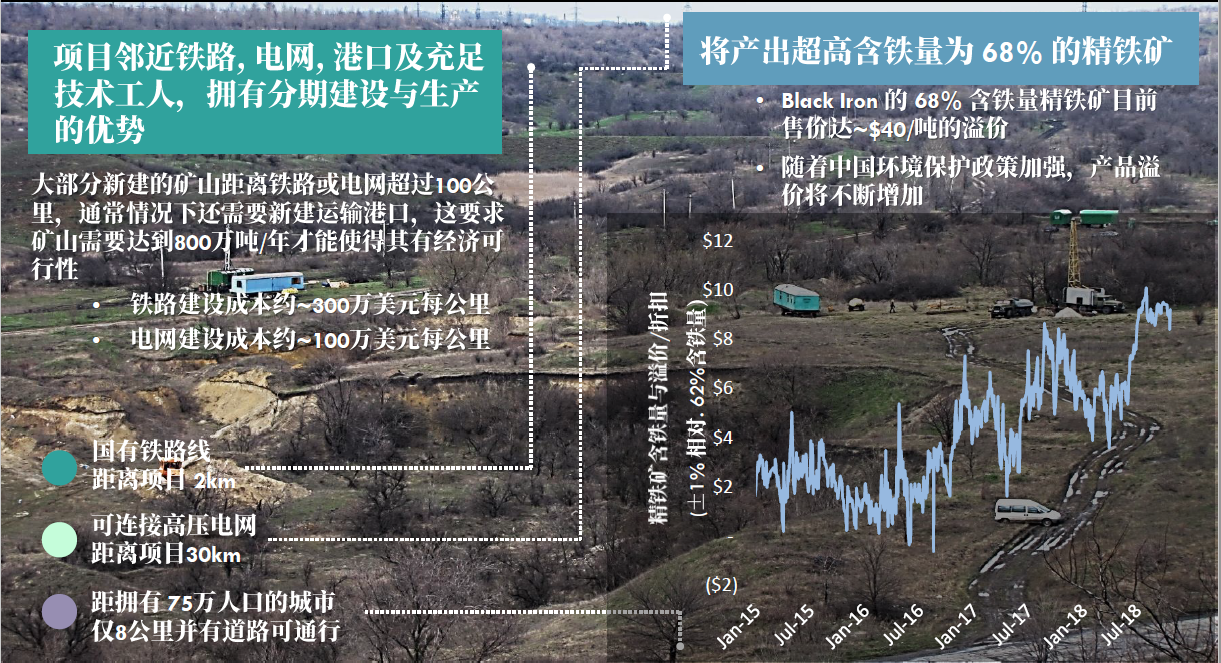

铁矿石项目相较其他金属项目产量偏大,这时运输成本便自然成为项目成本控制的关键。项目配套的基础设施便显得尤为重要。通常情况下,铁矿石项目距离基础设施几百公里,而每公里铁路的建设就超过300万美元,致使项目初期建设成本高昂,通常为10亿美元左右。所以周围拥有便利的基础设施的Shymanivske项目就变得鹤立鸡群。它距离国有铁路线仅有2公里并能通过铁路连接5个不同的出海港口,距离可使用的高压变电站仅30公里,极大的节省了项目初期的资本投入。项目周边便有多个正在进行开采的铁矿项目,距离70万人的城市仅8公里,而他们的平均收入为5美元每小时。低廉的人力成本和已经完备的基础设施便是Shymanivske区别于其他铁矿石项目的关键。

图3. 来源:Black Iron Presentation

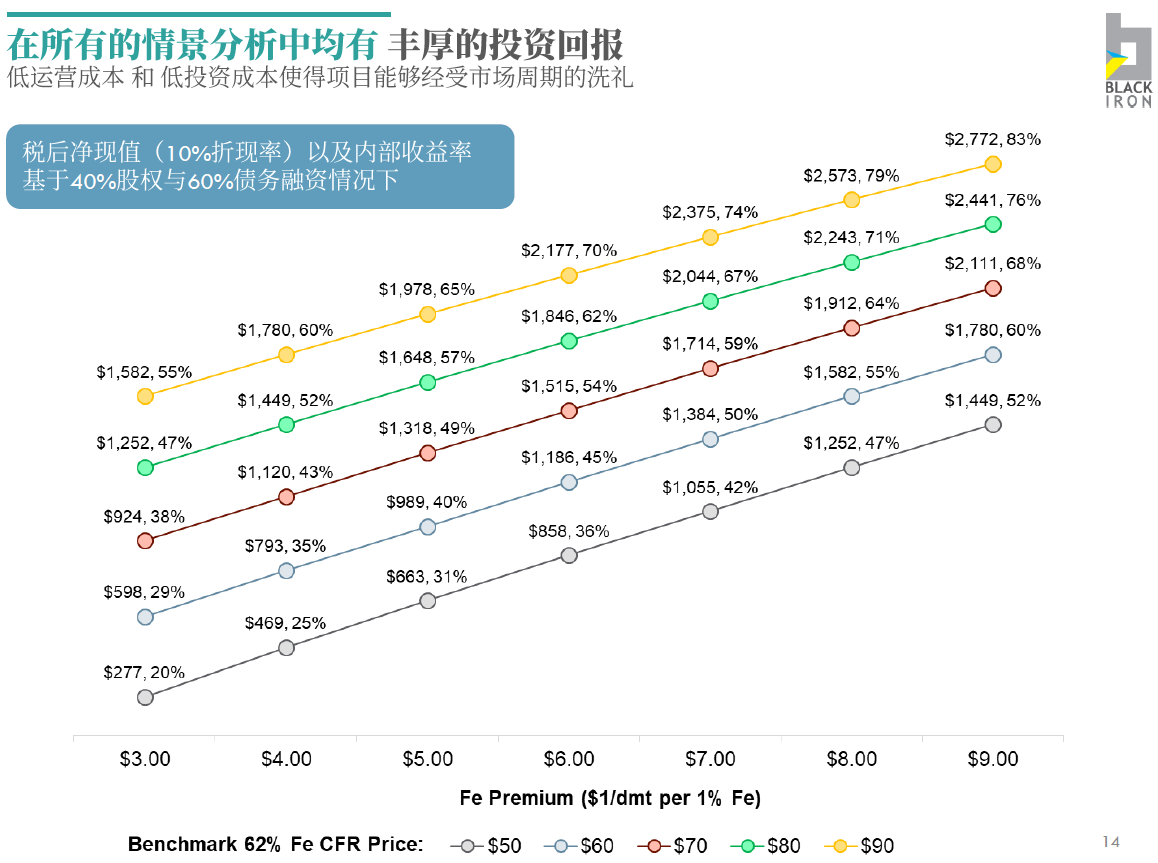

这些优势完全体现到了项目的经济性上。根据其2017年更新的初步经济性评估报告显示:假设$62/吨(62%品位铁矿石价格)10%折现率的情况下,项目税后净现值高达17亿美元,不包括债务杠杆的情况,内部收益率高达36%,一旦将债务融资考虑进去的话,内部收益率将高达50%。

回溯Black Iron的历史,我们不难发现全球第九大铁矿石生产商Metinvest曾于2014年承诺给Shymanivske项目投资5.1亿美元用于建矿融资。但同年,俄罗斯与乌克兰就克里米亚地区冲突爆发。而在接下来至2016年,铁矿石价格从由2014年初近140美元每吨跌至2016年初的近40美元每吨。“时势”使得项目不得不停止建矿开发。但项目本身的可行性研究报告于2014年便已完成,Metinvest的投资承诺也于侧面确认了项目的经济可行性。

图4. 来源:Black Iron Presentation

自2015年明斯克停火协议至今,俄罗斯与乌克兰“边境线”并未再向乌克兰境内推进。世界银行对乌克兰不断易于经商的环境给予正面评价,Metinvest于2018年续签了其23亿美元的债务以继续在乌克兰进行生产。ArcelorMittal也于2017年承诺投资11亿美元于其乌克兰境内的铁矿石矿山及钢铁生产。铁矿石价格目前也已经远远超过经济评估报告假设价格,而使得项目经济性更加具有吸引力。悬于Shymanivske项目头上的风险正不断缓解。

一. 低廉估值造就价值投资基石

蕴藏于Shymanivske项目的6.46亿吨探明及控制资源量,品位31.6%铁矿石奠定了公司的内在价值,并且Black Iron 通过长达9年的开发已经展示出了项目的可行性。公司自创立至今用于投入开发项目的股权融资已经超过7000万加元,平均每股价格约0. 48加元左右。然而由于各种历史原因致使公司目前价格严重偏离价值。然而通过近期160万加元的股权融资,CEO Matt Simpson获得了释放其价值的初始资金,正逐步将公司带入其规划的发展轨道。

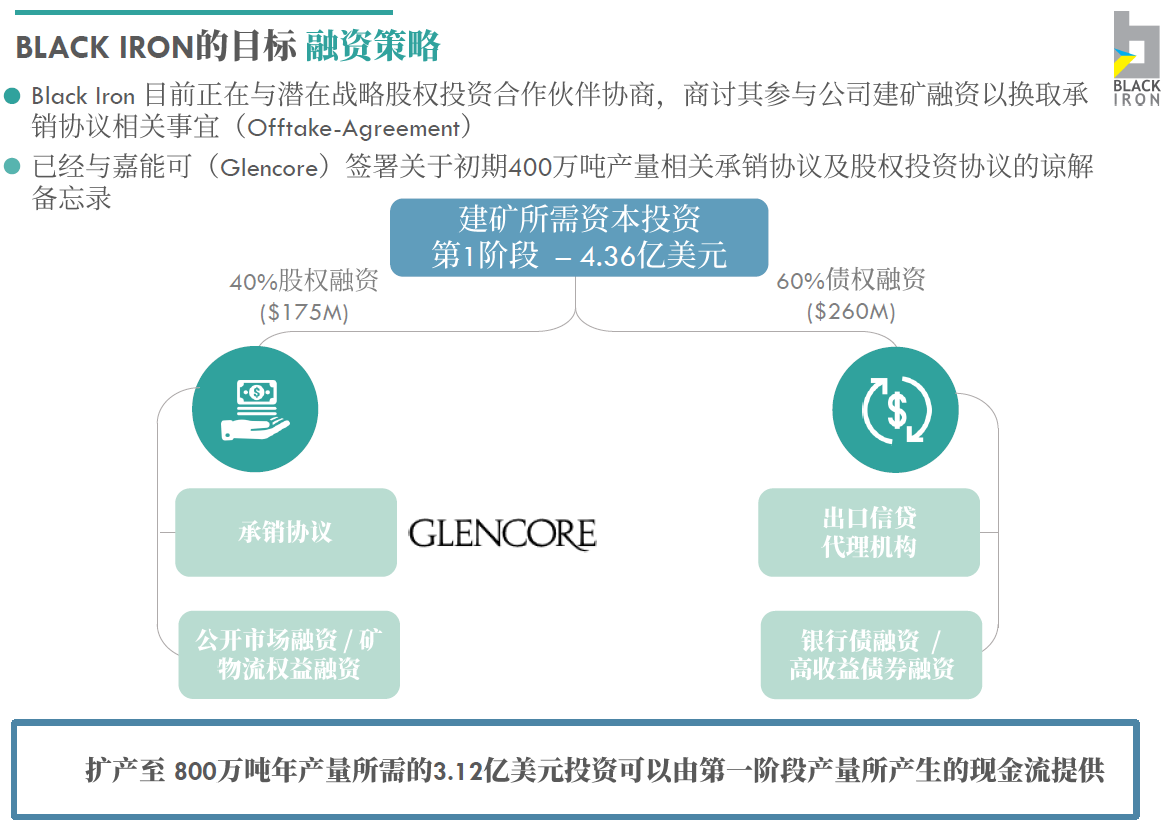

Matt 作为公司的首席执行官,曾供职于Rio Tinto加拿大铁矿项目的项目经理,有丰富的铁矿开发经验。近期,他带领公司与世界著名商品贸易商嘉能可(Glencore)签订了Shymanivske项目承销协议的谅解备忘录。嘉能可将不单承销公司的高品位铁矿石产品,并且将投入大量股权投资以帮助建矿。在项目的建矿融资方面,Matt也已经完成规划如何逐步取得所需的潜在债权融资及股权资金。

无论是对比于其他未开采铁矿石项目还是相对于已经开采的铁矿石项目,Shymanivske项目均展示出巨大的增长潜力。

图6. 来源:Black Iron Presentation

经过长期的项目开发,Black Iron 沉淀的价值并未被外力风险摧毁。然而外部环境的变化使得项目再次极具开发潜力,价格却仍然停留在历史低位附近。极强的经济性使得项目在抵抗铁矿石价格下跌方面有非常大的缓冲区域。我们有理由相信,随着项目重启的进一步推进,Black Iron 的价格会逐步回归。

*****本文所含信息由懿德资产管理基于公开信息而提供,本文仅代表分析师观点,不代表懿德资产管理的立场和观点。本文中所包含的信息均不构成财务、投资建议、投资咨询意见或其他意见。本文稿仅供参考,仅限经认可的投资者(accredited investors only)。懿德资产管理目前持有文中提到的Black Iron Inc (TSX-BKI) ,文中提到的Champion Iron Ltd(TSX-CIA), Alderon Iron Ore Corp(TSXV- IRON), MacArthur Minerals Limited (TSXV-MMS) 懿德资产管理目前均没有仓位。*****

关于懿德资本

我们专注于加拿大资源市场,坚持深入的草根调研及朴素的价值理念,在行业内积累了多年的成功经验。我们的专家团队兼具精准的投资洞察力及卓越的交易能力。我们独特的专业能力让我们能够时刻把握市场动向,结合我们的风险把控机制,为客户带来持续一流的收益。

同时我们致力于打造属于华人的投资平台,为中加两方的投资合作提供协调服务。我们已经与加拿大百余家上市公司和当地的投资银行等金融机构建立起了良好的关系,我们可以为国内投资者提供专业完善的研究分析,寻找合适的标的公司以及协商的相关服务,以我们的专业能力为海内外各类投资者提供战略支持。

懿德资本目前在安大略证券委员会(OSC),BC省证券委员会(BCSC),阿尔伯塔省证券委员会(ASC)注册,是拥有投资组合经理(PM)、投资基金经理(IFM)和豁免证券商(EMD)完全合规资质的加拿大本土资产管理公司。

关于EDE Value Fund

懿德资本发行的首期开放式价值基金,主要投资于加拿大证券市场上市公司,以资源板块为主,同时包括生物制药、科技等其他投资热点板块;投资策略是以价值投资为基石,短线交易为辅助;由行业经验丰富的懿德资本投研团队作为基金的管理团队,为客户带去稳健的价值回报。

该基金每季度末开放认购和追加投资,详情可通过以下方式联系了解:

公司电话: 416-238-2598

微信公众号: 懿德投资沙龙