昨日我们见证了黄金市场气氛的一次重大逆转,主要原因为黄金价格成功突破了自8月以来一直波动的$1180-$1220交易的区间。这次逆转突破使金价反弹至昨日收盘时的$1227.6,当日涨幅2.96%,上涨35美元,这是黄金自1月初以来最具意义的一次突破。同时,大多数的黄金生产商也随之大涨,HUI指数昨日上升7.4%,大型黄金公司像Barrick Gold,Agnico Eagle,和Goldcorp不仅分别大幅上涨9.5%,7.5%与6.8%,其当日交易量也是异常巨大。

我们总是会听到在经济和政治动荡时期中黄金是拥有着传统避险特性的资产,所以很多人就会问,为什么在新兴市场崩溃时,中国股市大跌时,以及中美贸易战的紧张气氛加重时,黄金却表现不佳?越来越多的投资者们感到困惑,对黄金也逐渐失去信心,甚至有些投资者开始称美元为新的稳定避险资产。对于过去几个月的黄金投资者来说,黄金似乎已经失去了所有的光彩和应有的作用:通胀对冲和避险资产。在本文中,我将会阐明为什么黄金其实从未失去它的基本面,以及为什么黄金终于从现在开始逆转下跌趋势。

我们总是会听到在经济和政治动荡时期中黄金是拥有着传统避险特性的资产,所以很多人就会问,为什么在新兴市场崩溃时,中国股市大跌时,以及中美贸易战的紧张气氛加重时,黄金却表现不佳?越来越多的投资者们感到困惑,对黄金也逐渐失去信心,甚至有些投资者开始称美元为新的稳定避险资产。对于过去几个月的黄金投资者来说,黄金似乎已经失去了所有的光彩和应有的作用:通胀对冲和避险资产。在本文中,我将会阐明为什么黄金其实从未失去它的基本面,以及为什么黄金终于从现在开始逆转下跌趋势。

我认为黄金一直都是相对于美国经济的避险资产。一个简单的逻辑,如果美国经济继续攀升,像黄金这样的避险资产就没有需求,而且每个人肯定都会愿意将资金留在美国股市中。然而近期美股开始动荡,标普500指数就刚刚在上周三,10月3日进入下跌趋势,直到昨日收盘,标普500指数已经下跌6%至2746.5,纳斯达克指数下跌8%至7050,道指也下滑6.7%至25052.43。

10月3日发生了很多事,首先ADP数据超过预期,随后的ISM服务业数据也达到历史新高。

当日下午鲍威尔于其演讲中反复强调美国经济的强劲表现,但继续淡化通货膨胀蔓延到美国经济后期扩张的风险。

市场对鲍威尔的发言并不买账,并进一步怀疑潜在的通胀将导致美国经济过热。在过去的一段时间内,有众多事件曾暗示通胀期望可能会蹿升,其中包括中美贸易战将推使物价上涨,原油价格上涨至自2014年以来最高点,亚马逊将最低薪酬大幅上调。美国国债在上周三被大幅抛售,间接导致美10年与30年国债收益率分别创自2011与2014年以来的新高。若未来更多的经济数据表明通胀上涨属实,基于对美联储加息政策是否能够有效抑制经济增速的怀疑上,市场认为届时美联储很可能会采取错误的应对政策,随后进一步恐慌。

另外,IMF于前日降低其对中美与全球的经济增长预期。其首席经济师称:“美国顺周期性的财政政策是美国经济增长的主要因素,也间接导致利率的不断上涨。财政刺激一旦开始起反作用,美国经济增速将会降低。尽管目前美国经济走势良好,但我们依然选择降低对美国2019经济增长的预期,主要因素为中美贸易战。”

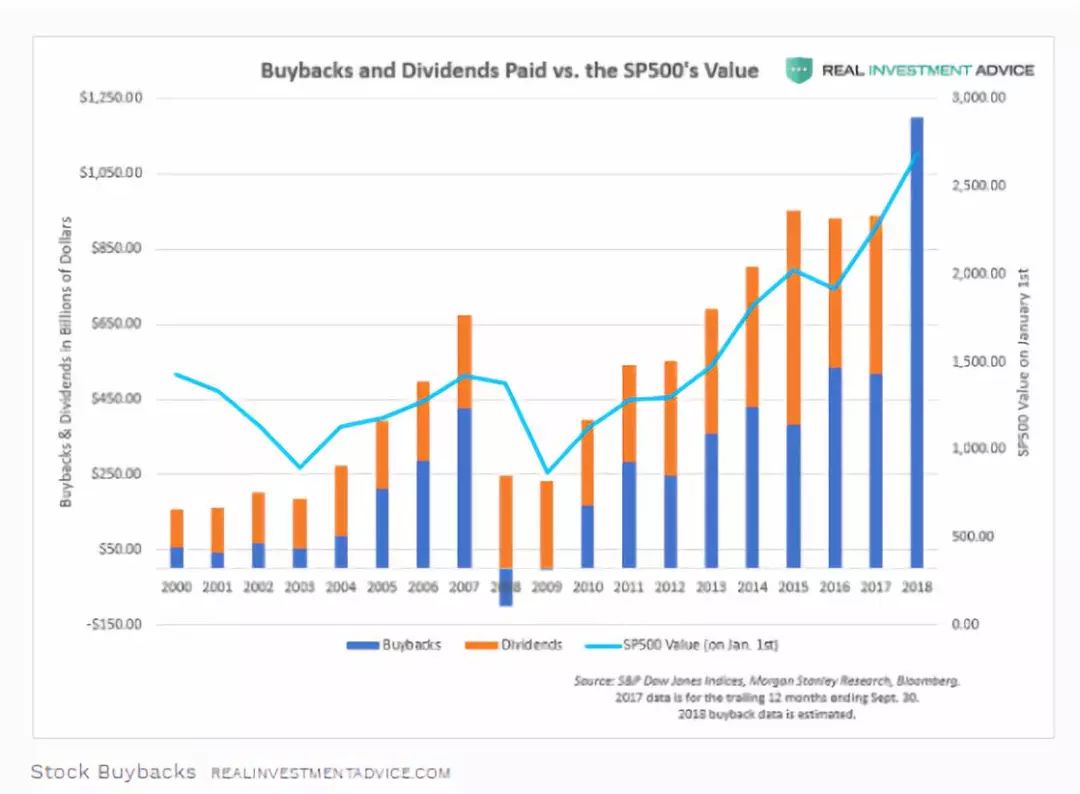

特朗普政府在2017年末的减税是一次标准的财政刺激,但当时的美国经济的增幅已十分强劲,并不需要政府干涉。再进一步,美政府当时为减税所付出的代价是在经济周期末期进一步扩大了其财政赤字,也同时导致美国上市公司于2018年共花费约1万亿美元用于股票回购,间接支撑美股不断上涨。

此时此刻,迫使美联储加息的正是特朗普政府于2017年实施的财政刺激,而美联储加息将进一步提高政府的借贷成本。以扩大赤字的方式来推动一个并不需要外力干涉的经济体意味着若真正的经济下滑来临,政府将无法再次以财政政策来支撑市场,届时降息将是政府唯一的应对政策,而黄金将在低息环境内爆发。

--美股正在恐慌中被大幅抛售--