-我们大部分对事物的认识总是来源于生活-

笔者与朋友出门游玩时路过加油站经常会听到朋友抱怨:“最近“油价”又涨了,加油都要加不起了。”或者“加拿大这么一个石油大国,我们的阿尔伯塔产油这么多,为什么“油价”还是这么贵?” 而作为一名石油分析师,我总会条件反射认为大家抱怨的是原油价格而有时它们的走势并不那么相同。

-什么是“油价”?-

生活里大家说的油价是汽油价格,而事实上,加拿大作为石油大国大量生产的是原油。原油通过精炼厂提炼而产生石油产品(诸如汽油柴油等)以供消费。故而炼油厂构成了原油的“需求”,而原油生产商构成了石油产业链上游,提供“供给”。投资里通常说的油价是指的是WTI(西德克萨斯中级原油)或Brent(北海布兰特)原油期货价格,他们是国际上影响力较大的基准原油。

原油由于品质不同及交割地不同而造成交易价不同,而他们与WTI之间价格差异也随实际供需而浮动。WCS(WesternCanadian Select)是位于阿尔伯塔Hardisty的重油交易基准价,由于加拿大产量多为重油,因此WCS基准价对加拿大石油生产商影响极大.另一重要交易基准价则为Synthetic Crude,为重油经过Upgrader处理后而产生中质低硫原油。

为什么加拿大石油生产商还在下跌?

在TSX上市的市值超过1亿加元的大部分油气生产商,资产大多均位于加拿大。我们通过SP/TSX Capped Energy Index (ITTEN)来追踪其作为一个整体的版块表现,而以SPDRS&P Oil & Gas Explore & Prod ETF(XOP)走势来追踪概括位于美国的油气生产商表现。

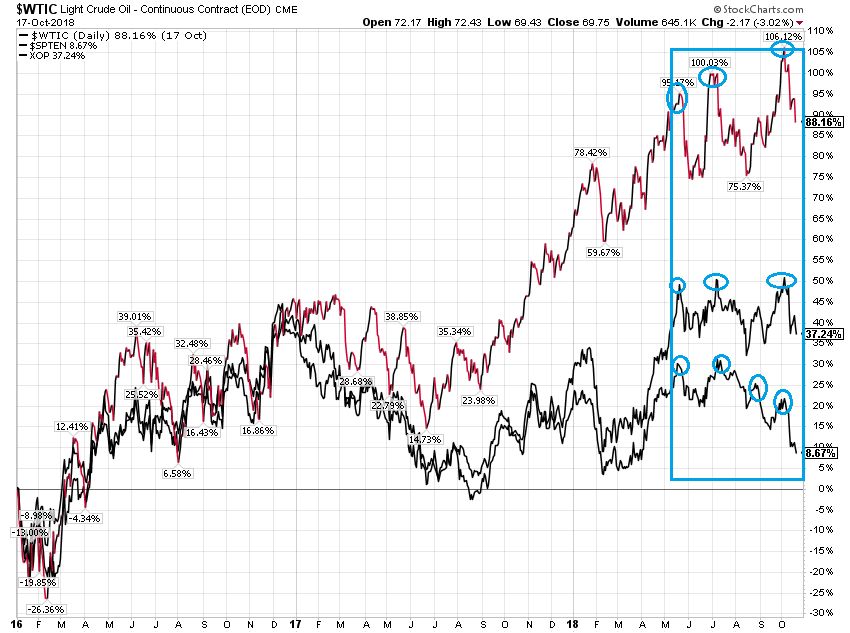

下图是自2016年以来,油价,美国油气生产商及加拿大油气生产商的回报情况对比:

WTI自2016年以来,累计上涨88.2%,美国油气生产商仅上涨37.2%而加拿大油气生产商则仅上涨8.6%。如果将时间范围缩窄,自2017年6月中旬,油价阶段性低点来看,WTI油价在这一年多的上升趋势中涨幅也高达57.9%,加拿大油气生产商却仅有2.47%的涨幅。特别是在今年5月份至今,WTI与加拿大生产商呈现了相反的走势,油价欣欣向荣,而加拿大生产油气的公司却日渐势微。

造成这一不寻常走势的原因我认为主要有三点:

1. 加拿大能源产品出口运力不够而造成的加拿大原油出售的折扣;

2. 近期美国精炼厂的停工维护致使“需求”下降小了;

3. 加拿大投资环境的不确定性致使油气投资转向美国而择优摒弃加拿大资产.

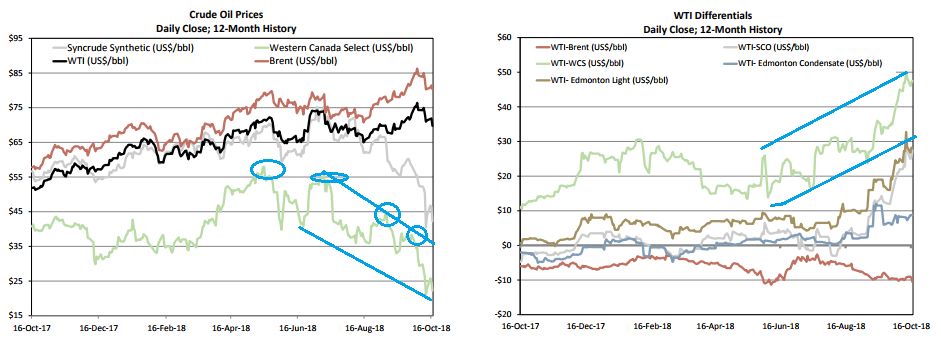

多年以来,位于Hardisty交易的加拿大重油对WTI的折扣通常在15-20美元间波动,这也相当于通过铁路将重油从阿尔伯塔运往美国墨西哥湾炼油厂的成本.。进入2018年,折扣价差扩大至20-30美元间,近期WCS 与WTI 价差升至了最高超过50美元每桶。

根据加拿大2017年统计原油产量421万桶每日其中48.6%为重质原油,预计2018年底产量能升至470万桶每日。而加拿大总共仅有14个综合炼油厂及2个沥青炼油厂,总炼油能力为190万桶每日,但由于停产维护等原因其炼油设备利用率87%。2017年有395万桶每日的原油产量可供出口,相较于2013年水平增加了35%。

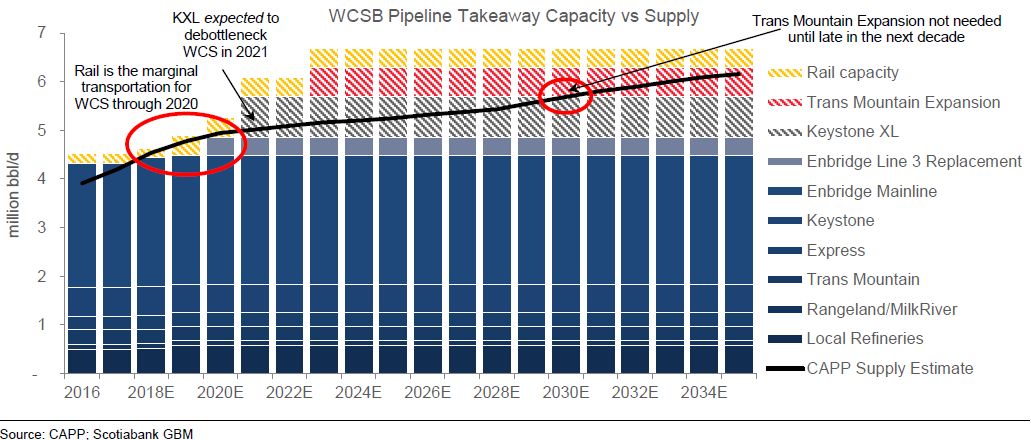

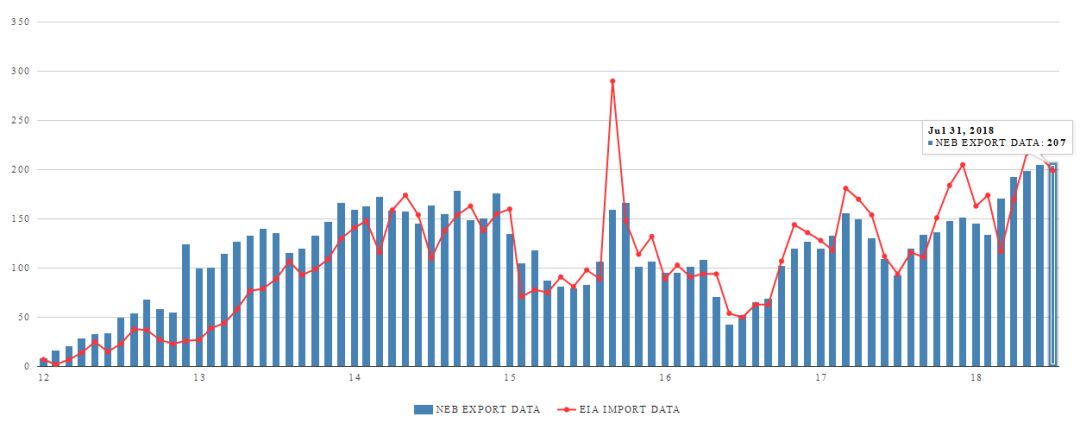

目前West Canadian Select 供应454万桶每日,加拿大运油管道能力目前处于449万桶每日不足以将原油运出,而产量预计将在2019年涨至477万桶每日。根据加拿大国家能源署披露,通过铁路运送原油出口7月量创历史新高20.7万桶每日。

持续缺乏石油运输能力给加拿大原油折扣造成压力,而即将开始建设的Enbridge’s Line 3 扩张项目预计将于2020-2021年间能为加拿大市场新增30万桶每日的运量,并且Keystone XL项目也将在2020年为加拿大带来83万桶每日的石油运输能力。

另一加剧目前加拿大原油相对于WTI折扣的因素就是美国Midwest炼油厂的设备停工维护。

Midwest地区炼油厂总产能404万桶每日,近2/3处理原油来自加拿大进口。但自8月产能峰值以来,因设备停工维护目前其产能已经下降近110万桶每日,超过市场预期,造成近33万桶每日的加拿大原油“需求”暂时消失。

9月中旬,全球大型石油公司BP宣布:位于Midwest地区的Whiting炼油厂(41.35万桶每日炼油量)恢复生产时间延期8周。Whiting炼油厂是Midwest地区单一最大的消耗加拿大重油的炼油厂,这一消息也造成WCS-WTI价差扩大到目前50美元每桶的区域。预计炼油厂于11月10日恢复目前一般的消失产能。而于11月底恢复维护前重油消耗量。

加拿大目前投资环境的恶化也是目前能源公司不受投资人待见的另一因素,加拿大持续收取碳排放税而相比较于美国已经完成了税改,为企业降低税率。已经通过联邦政府批准的Trans Mountain 输油管道扩张项目因BC省政府阻挠而最终沦于被政府买断,项目建设遥遥无期,预计新增的59万桶每日的运力将再次延迟。

根据Fraser Institue报告判断,如果假设WCS-WTI 价差持续在26.3美元每桶,加拿大出口重质原油在240万桶每日的情况下,仅2018年将为加拿大能源产业带来158亿加元的损失,相当于加拿大全国GDP的0.7%。