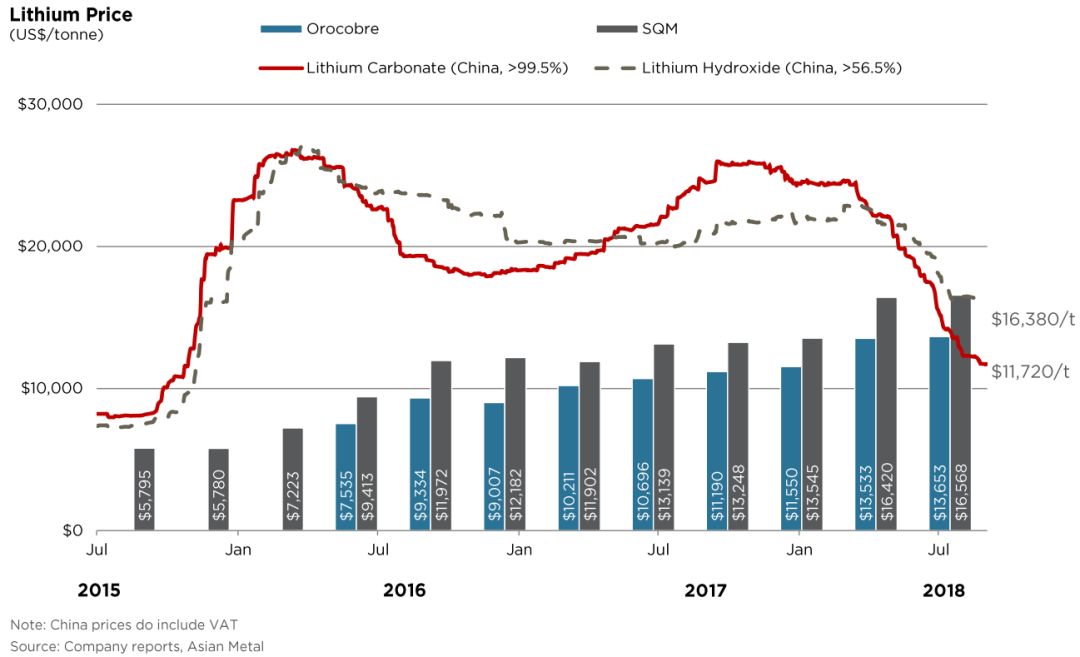

近年来整个锂矿资源供应的格局在不断缩紧,碳酸锂和氢氧化锂价格在前几年经过几轮上涨后,在今年由于供大于需的市场炒作,目前已分别回落至$11,720/吨与$16,380/吨左右。然而近来随着需求端不断增长的消息频繁曝出,各大机构与矿企开始重新对锂板块的前景看好,尤其是高镍811电池时代的到来,致使氢氧化锂成为各大公司的抢夺对象。

锂矿的下游需求主要来自新能源汽车,工业产品与3C数码。其中传统工业近年来对锂的需求保持稳定。尽管3C数码产品维持增长的趋势,但也无法与能源汽车的迅猛发展相提并论。新能源汽车中包括三个关键组成部分,电池,电机与电控。其中目前市面上最被认可的锂电池是最佳的选择。而电池的持久性技术和锂矿资源的控制对未来锂电池的产业链起到决定性的作用。

回看锂电池的发展,1991年全球市场上首个商业化锂离子电池是来自日本Sony公司。锂电池的发展已经走了接近30个年头,从铅酸蓄电池到镍氢电池再到锂离子电池,随着科技的进步电池技术发展也愈加成熟。

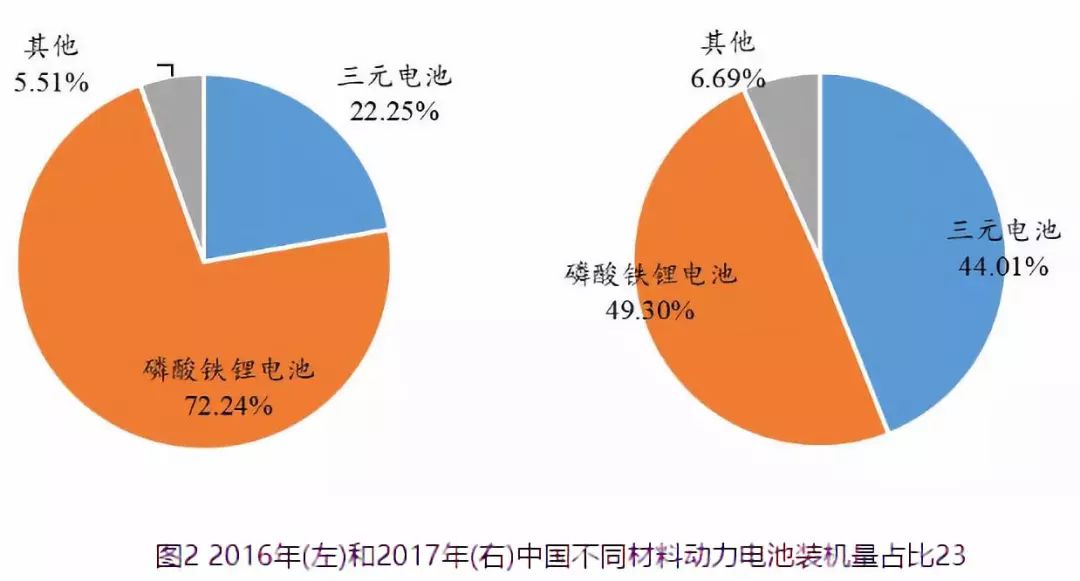

目前市场最推广的则是磷酸铁锂和三元锂电池

这俩种电池各有优势,但从电池产业的长期发展来看,三元锂电池用本身的优势赢得了市场更大的份额。三元锂电池最多采用的是镍钴锰酸锂(NCM)或者是镍钴铝酸锂(NCA),当中“三元”的来源就是指把三种主要成分进行不同比例的调整从而达到最理想的使用效果,但无论是NCM还是NCA, 它们的能量密度都会随着镍含量的增加而随之提高。并且由于中国方面补贴政策调整,钴金属价格持高不下和提质降本的巨大压力环境,高镍811在动力电池领域的应用速度加倍提升。

由于现在市场对电池续航持久度尤为看重,高镍电池已经被认为是未来电池的主要发展方向。目前各大公司都已争先恐后的开始研发生产高镍电池,因此在之后的几年中高镍正极材料需求量巨大。从2018 年的第一季度开始,高镍材料已经出现严重供不应求的态势。由于氢氧化锂是作为制作高镍NCA电池必不可少的关键材料,可以预见其未来也会出现供不应求的局面,同时汽车生产商对氢氧化锂的争夺也会越来越激烈。

就先以大家熟知的特斯拉为例,今年特斯拉已经锁定了赣锋总产能20%的氢氧化锂产品,而且随着特斯拉model 3以及其它车型的加速生产,特斯拉的超级工厂和未来在上海的新电池工厂很快就会成为氢氧化锂重要的需求端助推器,仅仅特斯拉一家在2018至2020年对电池氢氧化锂需求总量就高达近10.5万吨。而松下作为特斯拉的主要供应商,自2009年就与特斯拉开始合作,一直是全球电池行业领头羊。它通过目前对高镍正极材料和硅碳负极材料的改良与升级,使得特斯拉使用的最新Model3上的21700型圆柱电池的能量密度相比之前18650型电池提高超过20%,达340Wh/kg成为行业目前最高。同时随着松下技术不断的成熟,其产量不断的提升,预计今年末的产能可达33Gwh,2020年后将会超过52Gwh。

此外另一家行业大佬LG化学也没闲着,先是和赣锋达成供货协议,赣锋同意向LG化学

提供的氢氧化锂和碳酸锂产品近9.3万吨。之后为了保证上游锂原料可以被充足的供应,LG化学可谓是想尽一切办法,在今年的中旬与长期被市场重点关注的锂矿开发商Nemaska Lithium签署了供货协议。该开发商坐落于Montreal北部Shawinigan的锂工厂每年可以给LG化学供应7000吨氢氧化锂。Nemaska备受关注一是因为它发明了利用电解原理直接生产氢氧化锂的专利技术,二是由于它成为了在加拿大为数不多的锂公司中发展最快的垂直整合的锂化学品供应商。除了Nemaska以外,LG化学早在去年11月就与澳大利亚锂矿企业Pilbara Minerals合作斥资3.09亿美元在韩国建造专为电池行业供应的锂加工厂。从2020年初开始工厂每年的产能高达3万吨氢氧化锂。如果按照这样粗略的计算,LG化学迫不及待的去追随全球电池产业快速扩张的的步伐,不但已经基本锁定了未来7年超过10万吨的氢氧化锂原材料供应,同时也在积极推进研发升级以氢氧化锂为原料的高镍811电池。

除了LG化学和松下,韩国SKI在去年就开始量产高镍811电池,在今年已经成为德国戴姆勒旗下三菱扶桑与奔驰,以及现代起亚的电池供应商。SKI在2017年的出货量不大,只有296Mwh,但2016至2017增速迅猛达43%,而且今年又在中国常州开工建造7.5Gwh的电池工厂,未来的总电池产能可以高达20Gwh。此外另一家韩国企业三星SDI,目前可以提供5Gwh每年,在和宝马达成战略合作后计划会在2022年开始在全电动车型中应用高镍811电池,而在今年9月份三星SDI又接连拿下了捷豹路虎,计划将在2020年在下一代车型中加入21700的圆柱高镍电池。

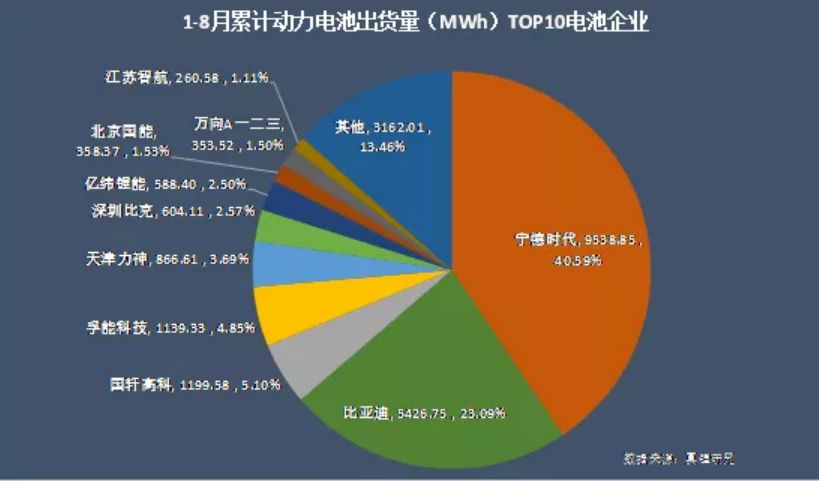

目前国内主流电动车电池NCM523能量密度可以达到160~200wh/kg,NCM622可以达到230wh/kg,而普通NCM811/NCA可以达到280wh/kg。比克动力,力神电池,鹏辉能源,亿纬锂能和当升科技等都已完成了高镍811的技术突破,开始进入小型量产。尤其宁德时代作为电池行业领军人,产业已覆盖上中下三游,2017年的总装机量就可达到10.51GWh,其中三元电池的占比就超55%,将在明年开始大力推出高镍811电池,预计2020年整体产能54GWh。比亚迪虽然主要以磷酸铁锂为研发方向,其占比达84.9%,但也计划会在明年正式开始提升高镍电池的应用。不难看出随着高镍电池需求的提升,锂盐需求正渐渐从碳酸锂向氢氧化锂迅速转变,氢氧化锂替代碳酸锂或已成为趋势。通常来说每1Gwh的高镍三元电池大约需要788吨氢氧化锂,而今年电池级氢氧化锂需求量再次出现爆发式增长,有望达到5万吨的目标,预计2018至2020年全球电池行业对氢氧化锂需求的复合增长率会达到78%。

虽然大多数投资者仍然会相信锂的产量会过剩,但是要知道在锂矿生产中“做起来可要比说起来难多了”。别人不说,就拿今年锂矿巨头SQM为例,尽管今年5月SQM信心满满的公布了三段扩产计划,最终将会在2021年实现18万吨的产能目标,这一消息导致整个能源金属市场纷纷开始大幅抛售,结果SQM就在上个月宣布目前的第一阶段的4.8万吨到7万吨飞跃就出现问题需要大幅推迟。SQM的CEO Patricio表示增产从来都不是一件简单的工作,目前的库存非常低,并且我们没有想到需求增长如此强劲,我们会加快推进扩产计划。然而由于需求超预期,库存过低,公司三季度的销量比二季度下滑了大约15%。其实早在2017年Patricio在采访中就提过供应的不确定性本身就比需求端的不确定性要大的多,并且在过去10年中还没有一个锂项目是按时按量达到产量目标的。

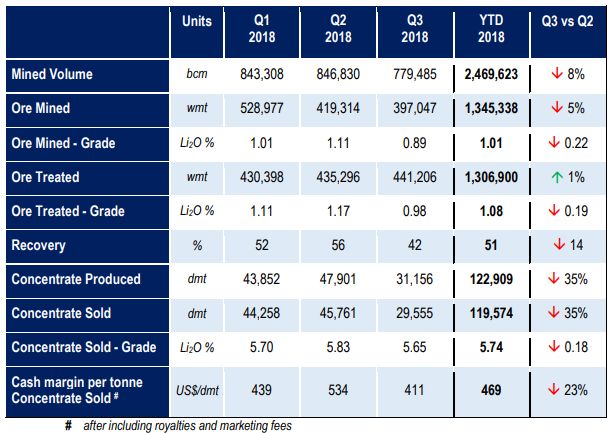

无独有偶,上个月Galaxy公布的Q3季报显示精矿生产量环比下降了35%,只有3.1万吨。Galaxy Resources在锂生产商中可谓是充当着岩石锂板块的重要角色,他们出现的Fundamental问题可要比SQM更严重,其产量降低主要由于高品位矿坑已被采完,而另一开采区的采矿许可还未拿到,迫使Galaxy不得不去开采西南部的低品位矿坑,导致品味从1.11%直接下降至0.89%。而且西南部的矿坑的风化矿石居多所以里面的锂含量很低,其回收率大幅下滑,不但导致今年产量不能达标,同时也会影响2019年的产量和盈利。

除了这俩家锂矿巨头,其他的生产商多多少少都遇到了扩产的问题,尤其是位于锂三角的卤水锂生产商,这些锂资源的生产对开采技术要求更高,甚至要考虑到自然环境与天气的因素。因此从这些业界巨头们所面临的困境中不难看出扩产计划的落实并不是件容易的事。当中要考虑的因素并不仅仅是产量数字的增长,技术层面的落实才是核心,那就让我们拭目以待另外俩家锂矿巨头FMC和Albemarle在下周的Q3季报表现如何吧!