2018年9月巴里克黄金(Barrick Gold)斥资60亿美元收购专注于非洲黄金开采的兰德黄金(Randgold Resources)成为市值高达183亿稳居黄金生产商之首宝座的巨头。

此举大获市场褒奖,在相当长的一段时间内,巴里克的股价获得市场追捧而表现优于同业竞争者。紧接着4个月过去, 全球排名第二的黄金生产商纽蒙特矿业公司(Newmont Mining)便宣布100亿收购另一黄金矿商巨头Goldcorp,形成黄金行业迄今为止最大的一起并购。

黄金生产商巨头们掀起的这一波并购趋势显然已经愈演愈烈,行业里戏称巨头们为了争夺黄金生产商之首的头衔而斥巨资大肆并购,纷纷猜测下一次将见证哪两位巨头间的合并。然而这一兼并热潮也将行业整体的一大弱点暴露无遗——巨头们正逐步耗净黄金储量而无法维持产量。其中巴里克的黄金储量在过去的5年中下降了54%,降幅达到6450万盎司。

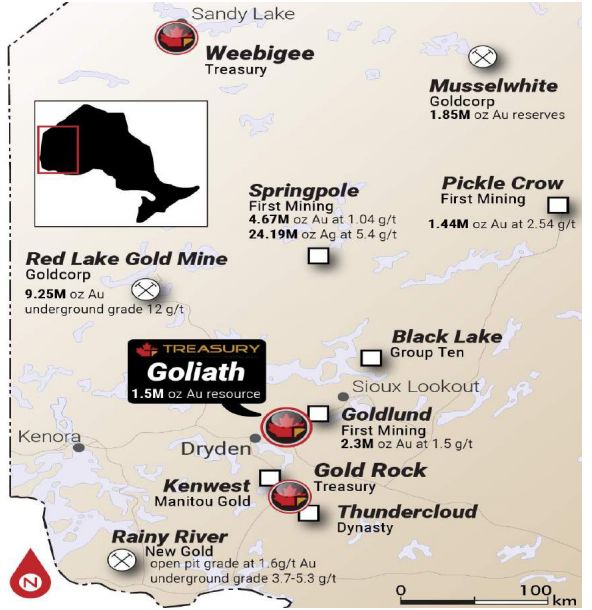

2012-2016的熊市使黄金生产商大幅削减勘探开支,行业探明的大型矿床数量明显减少。通过并购来整合区域性资源,产生开发的协同效应也是并购获得追捧的一大原因。我们认为这股兼并重组的潮流很快将蔓延至初级黄金矿业公司,而具有区域整合性资源的初级矿业公司已经不多,且位于安全辖区内的则更少。位于安大略省的Treasury Metals Inc 则是符合上述条件的初级黄金矿业公司之一,它将拥有半径50-75公里内唯一的获得批准的矿石碾磨厂,拥有整合周边10个正在勘探的黄金公司的潜力,无疑这将是足够吸引到黄金生产商并购的筹码。

01 并购潮流下,仍然位于初级矿业公司所拥有的“低垂落果实”

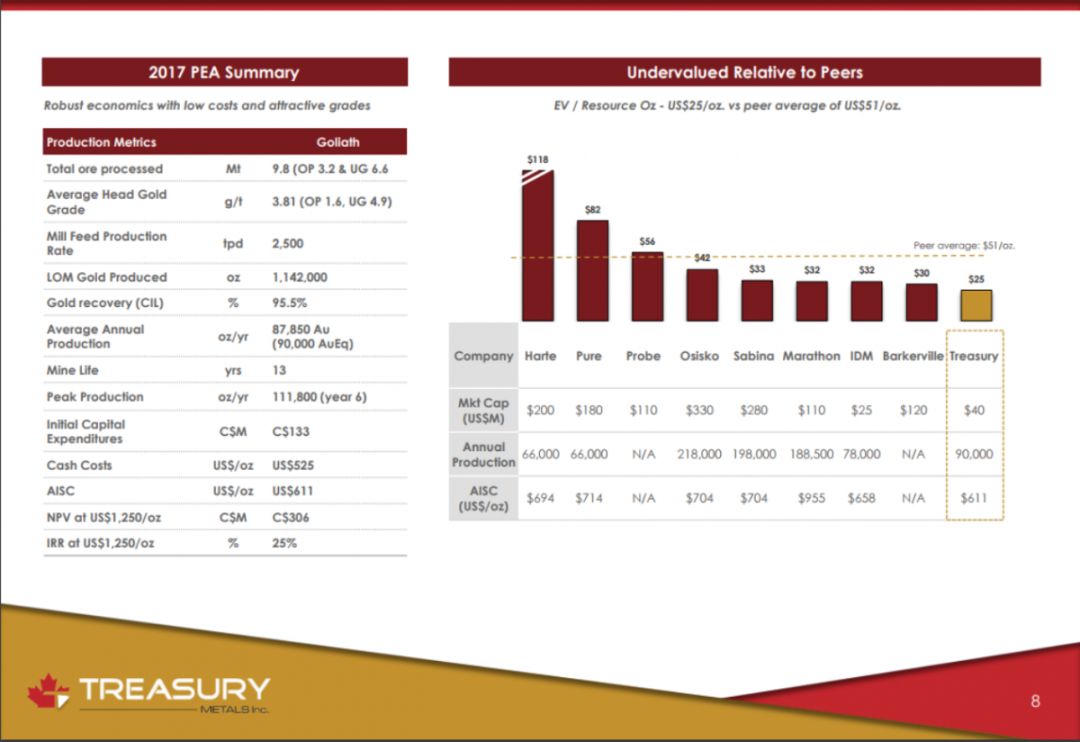

Treasury Metals Inc (TSX-TML)是多伦多交易所上市的初级黄金勘探发展型公司。它的旗舰项目Goliath黄金项目就是在这波并购潮流初期仍未被摘走的 “低垂落果实”-容易开采的金矿。Goliath项目本身已有145万盎司符合NI43-101标准的资源量,根据其新的初步经济评估报告显示:在金价1250美元每盎司的情况下,项目净现值高达3.06亿加元,内部收益率为25%。

Goliath下开采的黄金当量品位高达4.99克每吨,而对比彭博社所指出的全球黄金储备品位已从上世纪60年代末的平均每吨10克降至如今的每吨1克。五大金矿商的平均储量等级现在为1.12克/吨。

作为单一矿点,Goliath黄金资源量超过100万盎司,并且其资源拥有高品位,已经具备基本成矿的经济性。项目所具有的区域整合性潜力更为其增加投资吸引力,一旦Treasury Metal进入生产阶段,它将拥有半径50-75公里内唯一的获得批准的矿石碾磨厂。而一旦其周边项目勘探出资源量将容易与Goliath形成协同效应,将新发现资源运至Goliath 的碾磨厂进行矿石处理将使得其周边矿点经济可行性得到提升。

能否实现这一区域性的投资机会的潜力依旧取决于Goliath 项目能否进入生产,使它成为这片区域的中心枢纽。

02 无法进入生产的矿储都不是好矿储

初级矿业上市公司投资逻辑中,关键点的在于投资的撤出策略。投资勘探型公司撤出策略在于“发现矿体”,公司通过融资勘探来确定矿体,在不断增强的矿体确定性过程中投资人则通过股权的大幅增值以获得盈利的方式退出或伴随公司进入发展期等待项目进入生产而产生现金流。而投资发展型项目的撤出策略无疑是“项目被生产商收购得以生产”或“公司通过融资建矿将项目带入生产阶段”。发展过程是一个不断“降低开采风险”的过程,最终目标便是将矿储发展至生产阶段,投资撤出策略也相应为被生产商溢价“收购”或进入生产以产生现金流回报股东. Treasury Metal项目最终能否成矿取决于公司的 “硬实力” 和 “软实力” 。

1 “硬实力”依赖于项目优越的地理位置及Goliath项目本身经济性Goliath

项目地处加拿大安大略省,是政治稳定利于资源开发的安全辖区。近拥有10,000人口的区域枢纽城市Dryden,足以提供充足的专业技能劳工。同时,矿储临近Trans-Canada高速公路,加拿大太平洋铁路(Canadian Pacific Railway),电网线路(Hydro One)以及天然气运输线路,这些都为项目的开发提供了良好的基础设施条件。

自2008年以来,Treasury metals对Goliath累计进行超过17万米的勘探钻探以定义了145盎司高品位资源量。强大的基础设施条件使得项目初期资本投入低至1.33亿加元,以产生3.06亿加元的净现值,预期4. 1年收回投资。资源量同时依然具有勘探扩展潜力。

2“软实力”得益于公司强大的管理层及长久的时间沉淀

我们会见过公司的管理团队,包括其CEO,,Greg Ferron。 他拥有超过15年的资本市场经验,在矿产开发及融资方面上有着深厚背景。他定期去到项目地点与周边原住民沟通交流,以确保他们对项目开发的支持。最终与周边原住民Eagle Lake First Nation及Métis Nation of Ontario 签订Goliath项目开发的谅解备忘录(MOU),并与Wabauskang First Nation达成框架性协议。降低了项目的开发风险。

项目开发风险的降低同样体现在项目许可证的申请方面。根据Fraser Institute 2017年对矿业公司调研显示:83% 的矿业公司认为在过去的10年,许可证申请获批的时长大幅增加。联邦及省级机构间协调的不善致使项目许可证的获批准时间延长,作为矿储开采的必要条件,环境评估许可证的申请是项目进展的里程碑式节点。Treasury Metal因长时间推进许可证的申请进程及提供详细的环境评估调研数据,在2019年3月14日, CEAA正式接受公司所提交的环境影响评估报告。根据联邦环境评估审核流程推断,最迟于今年9月中旬,Goliath项目将能拿到联邦层面的许可证。于此同时积极推动省级许可证申请的进程。

03项目催化剂事件(Catalyst)有望持续吸引市场关注以获得估值提升

Treasury Metal在接下来的一年里催化剂事件将持续吸引市场关注。联邦层面的环境评估的完成将是Goliath项目发展的一个重要里程碑,预期未来将在90-180日内得以完成。年内预计通过加密钻探计划将推断资源量提升至探明及控制资源量类别,并开始Goliath预可行性研究报告的研究。

除去Goliath项目,Treasury Metals 仍然完全拥有Shining Tree勘探项目,Gold Rock勘探项目和Weebigee 黄金勘探项目的勘探权购买协议。公司完全可以通过售卖Shining Tree等初期项目以获得资金发展Goliath项目而避免通过股权融资稀释现有股东。

TML以目前的企业价值计算估值在$25每盎司黄金而其同类型可类比的黄金勘探发展商平均交易估值在$51每盎司。

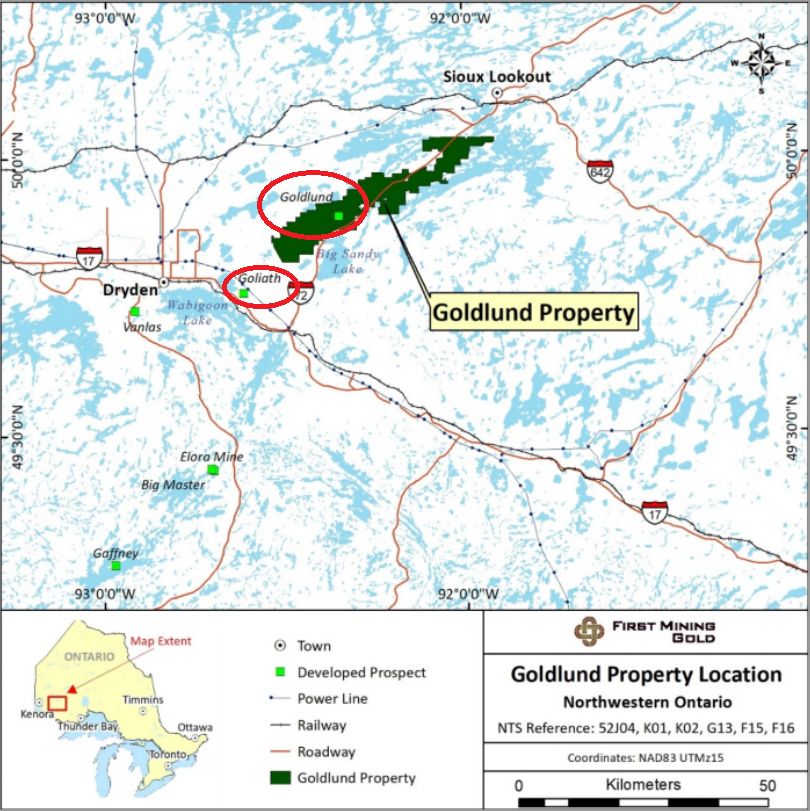

在这股愈演愈烈的并购潮流下,Treasury Metals 在安全辖区中拥有Goliath项目,本身具有坚实的开发基本面和经济性,但真正使它区别于其他项目而更加吸引投资人和黄金生产商的是潜在区域性整合的机会。在我们的观点看来:作为单独项目开发Goliath的资源量已经超过100万盎司(评判金矿体量是否值得开发的心理关口), Goliath高品位的地下开采矿石能够与周边较低品位资源量混合以产生很好的协同效应以提高年产量,并节省初期投资额度。以First Mining Gold(TSX-FF)的Goldlund 项目为例,Goldlund拥有168万盎司黄金资源量,假设与Goliath相联合开发将形成314万盎司资源量的项目,两个项目中心点(Goliath 49°45'22" N, 92°32'58" W - Goldlund 49.90 N and 92.34 W )行车仅需47分钟。通过经济性评估而建立一个中心的矿石碾磨厂完全可以在节省资本支出的情况下产生协同效应。这种多矿储联合开发的实例在矿业中也多被证实可行。

在可期的未来Treasury能依托其将成为唯一地区矿石性碾磨厂的优势开发为地区黄金生产枢纽。这些特质将足以能挑起生产商的并购意愿以补充不断消耗的黄金资源。 它富有矿储开发经验的管理层将在逐步“降低项目开发风险”的过程中为股东实现项目价值。时间会最终证实这一矿储的价值。

***本文不构成投资建议***

***For accredited investors only***