上周周内,EIA 石油库存意外大幅下降催动WTI价格尝试突破$60每桶,加拿大石油生产商指数周三及周四大幅上涨2.54%,紧接着在周五美国股指大幅下跌的拉动下又回撤2.73%。

版块如此巨大的波动性放大至个股时更为明显,对于交易策略投资人是非常好的套利机会,可以不断低买高卖;而对于买入持有策略投资人,则是一段考验其承受能力的“修行”。

目前加拿大石油生产商版块仍然处于历史低点附近,依旧有着巨幅的增长潜力。

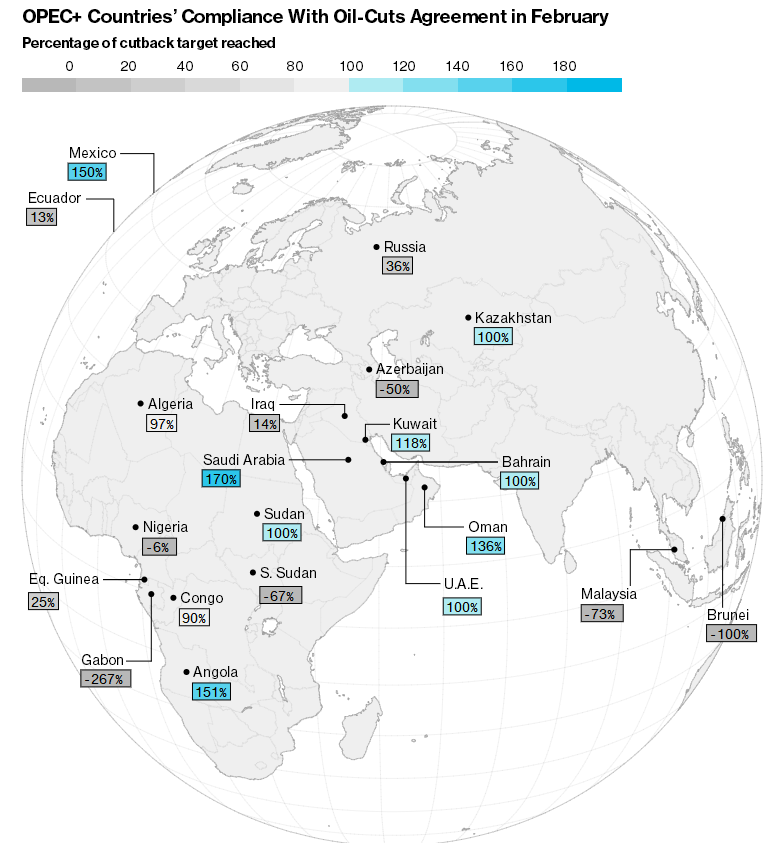

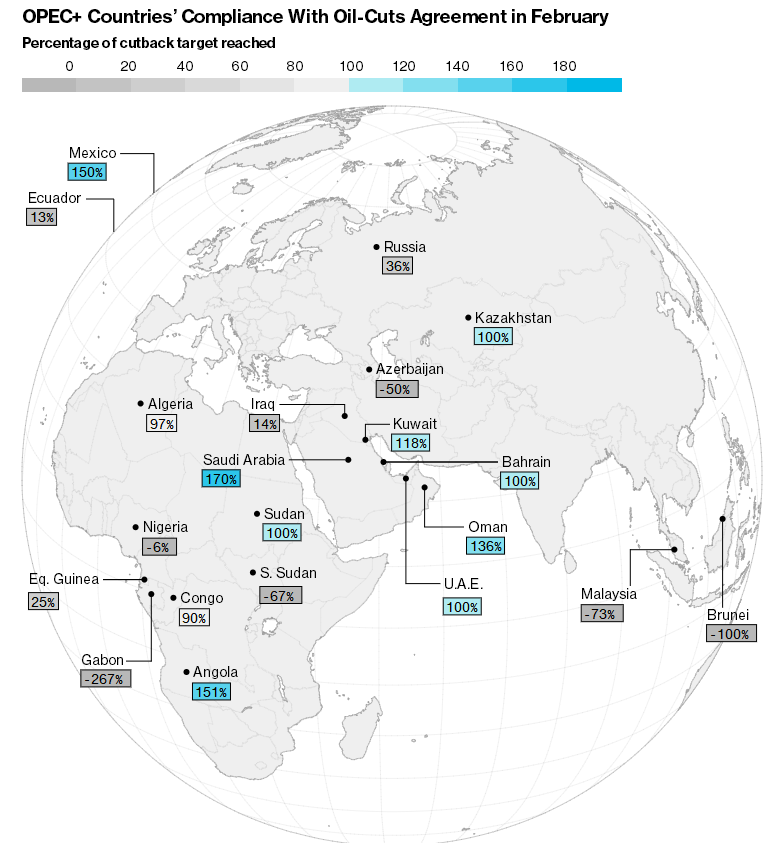

在我们之前的懿德说中我们预计OPEC+减产大概率达成, 以目前更新来看,执行情况十分良好。最新2月份数据显示OPEC参与减产国家总体执行率达105.5%,产量减至2589万桶每日。NON-OPEC参与国减产执行率达51.4%减产至1860万桶每日,其中沙特大幅超额完成减产,2月产量1008万桶每日,减产执行率达169.5%。

而俄罗斯产能由于不适宜冬天减产而致使执行率略低为35.6%,但俄罗斯油长预计4月份便能完全执行减产份额。沙特油长则进一步指出4月产能将下降至低于1000万桶,并将原定于4月的OPEC+会议推迟至6月,间接表态减产持续。

委内瑞拉依旧遭受内乱,公共设施的崩溃致使其产量持续下降。2月份产值降至110万桶每日,并且未有恢复的预期。

伊朗方面遭受美国制裁,豁免国额度虽未得到美国官方宣布延续,但预期仍然延续。利比亚Sharara复产致使其产量涨回120万桶每日。

美国产量持续增加至1210万桶每日,但EIA对其增速预期进行下调。整个国际油市供应基本面依然处于利多状态,特别是近期沙特以及委内瑞拉对美国石油的出口量下降得到库存数据的显示,笔者觉得WTI价格上涨的背景音乐处于高潮阶段。

2018年12月初,阿尔伯塔宣布将每日产量强制减少32.5万桶并预计至2019年底将限产量降至9.5万桶每日。这一政策将阿尔伯塔省内供需从供过于求约15万桶每日降至供不应求以减少原油库存量,提振价差。

此举获得了明显的成效,致使WCS-WTI价差达到并稳定在目前10美元左右。然而这同时也限制了加拿大生产商的增产发展空间。

最新更新的阿尔伯塔限产数据显示5月及6月分别放宽产量2.5万桶每日,6月目标产量为371万桶每日左右。石油管道运力却仍然不足以支撑. 名义上管道运力有423万桶每日,却因利用率无法达到满载而不得不使用铁路运输原油以官方公布2018年12月份数据显示,石油管道出口量为320万桶每日,加上铁路运输35.4万桶运力,基本勉强高于阿尔伯塔产量。其2019年1月产量高达340万桶每日。

加拿大石油宏观环境上却依然未见好转迹象,Enbridge line 3 replacement 预计延迟1年至2020年才能使用,限制石油管道发展的法案 Bill C 69 已经送至参议院,碳排放税依旧未见更新积极性消息释放。

Buy and Hold vs Trading ,时间窗口是盈利的关键

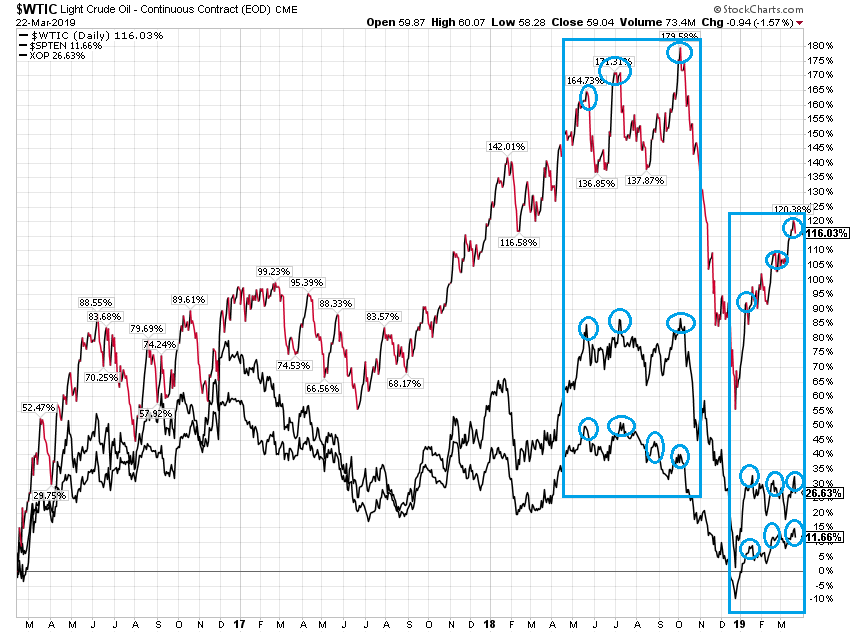

自我们发布” 为什么“油价”这么高, 我投资的石油公司却还在跌?” 时至现在,在石油价格的上升趋势中,我们依旧没有看到生产商股票超过石油涨幅的表现。

自12月初减产情况来看,基本面的改善确实确立了方向;但如果采取Buy and Hold的策略,以当时买入最高点158.28来测算,在这4个月中盈利仅仅为2%。但如果考虑到加拿大股票季节性的Tax Losing Sell,以及被动投资Index调整来看,SPTEN(12月25日起):涨幅高达23.2%.

向后看,在基本面不发生重大转变的前提下,短期主导生产商价格的因素有仍然有诸多因素综合:美国股指的变化依旧是生产商价格的风向标之一;而时间节点上:特朗普与中国主席会议被推迟至六月,OPEC+会议延迟至6月份。

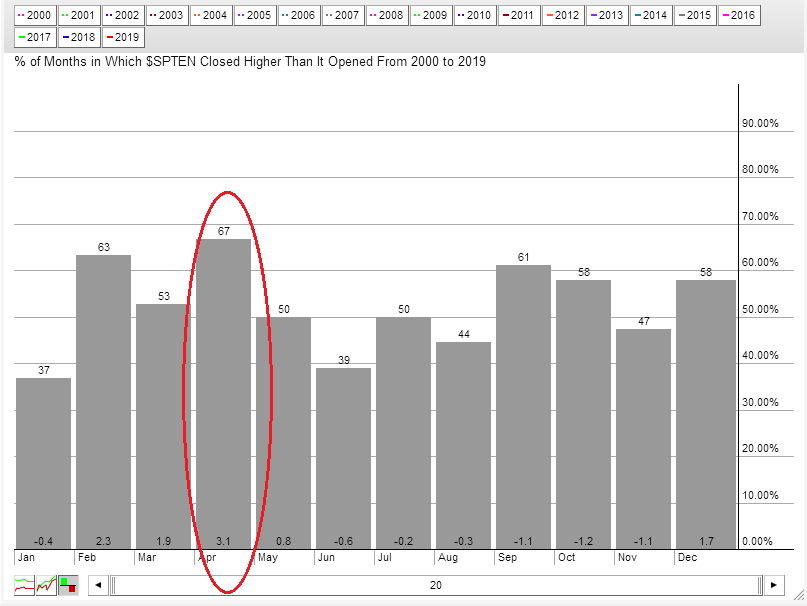

加拿大联邦选举预计在10月,加拿大阿尔伯塔省选举将于4月16日举行,选举结果无疑会对版块基本面造成影响。加拿大石油生产商指数过去20年季节性统计,4月份将是表现最强的月份(67%的概率平均上涨3.1%)。加拿大石油生产商指数在1月18至6月15期间通常是最佳交易时间(Sweet Spot)S&P/TSX Capped Energy Index 过去11年统计平均涨幅达10%。

我们相信,在石油价格基本面依然强劲的情况下,如果投资人能避开股指回撤而在这段能源交易的最佳时间操作,必将取得超额的投资回报。懿德也将紧跟市场动向,为投资人提供及时的信息交流。

我们诚邀对投资加拿大能源市场有兴趣的投资人加入我们的懿德投资群,把握机遇,创造财富。