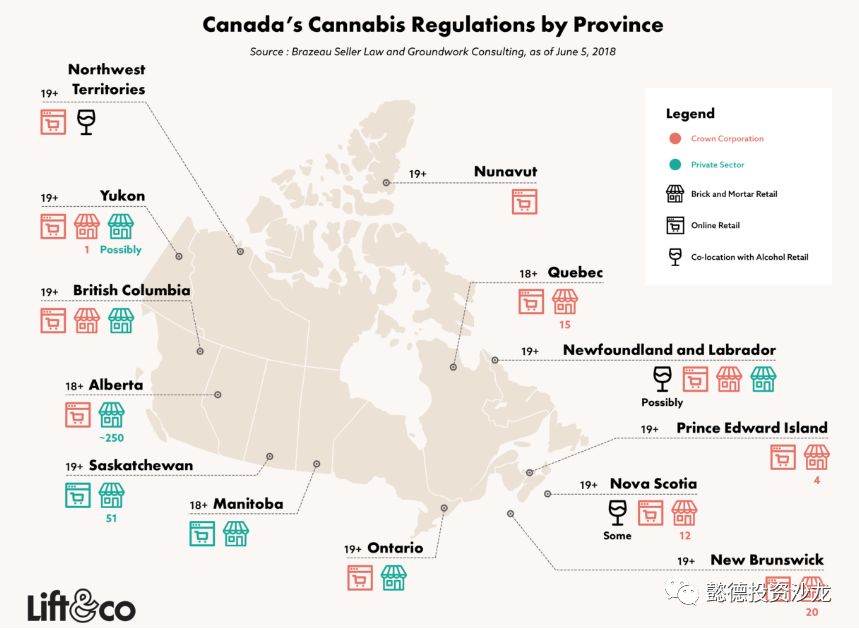

先将时间轴拉回到两个月前,今年六月加拿大正式通过了大麻法案Cannabis Act(C-45),并正式宣布大麻合法化将于2018年10月17日正式生效,加拿大成为首个娱乐大麻合法化的G7国家。在联邦政府宣布这一决策的前夕及后期,各省和地区政府已经开始陆续出台了针对合法化的政策。虽说都在加拿大,但涉及到购买最低年龄,零售销售模式,消费限制区域的相关立法政策却不尽相同。

上图展示了目前针对于大麻合法化各省的部分政策,我们也可以从中窥见一些端倪。

以政府主导模式为主的东海岸合法化

从地域上来讲,加拿大东部的几个省都是实行的以政府主导为主的销售模式。魁北克、纽芬兰、爱德华王子岛、新不伦瑞克和新斯科舍省的娱乐用大麻会通过政府主导店和网上渠道进行销售;最北边的Nunavut省目前只允许网售平台开放;纽芬兰省还允许了私营零售点存在,目前零售牌照仅授予了大麻生产商Canopy Growth;新斯科舍省将是少数几个允许将大麻与酒类产品进行联合销售的省份,这意味着人们将可能在NSLC liquor stores同时买到大麻或者啤酒。

这种模式的特点也很突出,即便于监管和控制,只有政府运营或者颁发牌照的线上线下店才能进行大麻的销售。从产品源头来讲,政府将作为采购方,与加拿大大麻生产商签订供应协议,选取符合标准的产品上架。从销售过程来讲,只有通过合法身份验证的消费者才能进行购买。

从生产方的角度而言,鉴于政府的采购价格会普遍低于市场销售价格,这种模式也大大压缩了企业的margin。

开放私营零售渠道的加拿大西海岸

反观BC、阿尔伯塔、育空、曼尼托巴和萨斯卡通省,这几个省都开放了大麻私营销售的渠道。曼尼托巴和萨斯卡通省的线上线下将全部以私营为主,曼尼托巴省也在今年7月份颁发了零售牌照给四家公司;阿尔伯塔省也将由私营企业进行实体店的销售,目前预计在本省开设约250家零售店。西北地区的网上销售仍以政府主导,可能允许大麻与酒类销售在同一地点并行。

虽说是允许私营零售商销售大麻,但是在这些开放销售的省份进行实质上的销售也首先必须拿到该省发放的零售牌照。一旦拿到牌照,得以开店销售,那么对于这些销售商来说,一方面得以取得较高的margin,另一方面也是branding的机会。

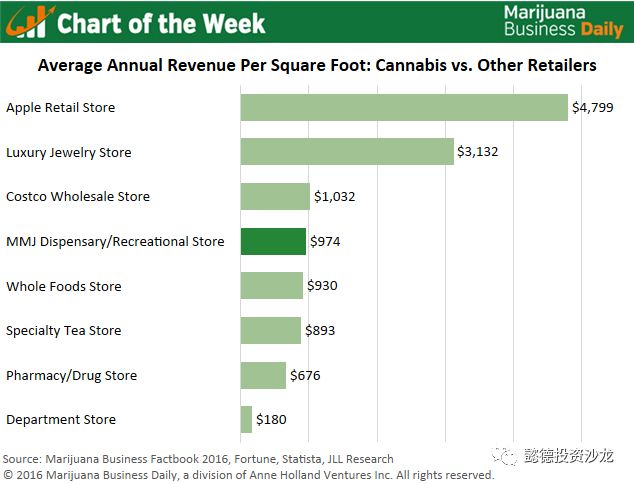

根据上图大麻商店和其他行业零售店的收入对比,可以看出一家大麻店的赚钱能力是极强的。这也是在这几个月中不断有生产商或者外部行业公司开始涉足到大麻零售店的重要原因之一。这其中不乏咖啡连锁商Second Cup,加拿大最大私营酒类零售商的Alcanna(前身为Liquor Stores North America)等。

“先废后立”的安大略省零售模式

作为加拿大人口最多同时也是大麻生产商最多的省份,安省的销售政策确立显得更曲折了些。安省早在去年下半年便宣布将由政府主导建立大麻委员会,同时通过Ontario Cannabis Stores进行实体和网上的销售。今年六月,在以福特为首的保守党当政后,便一直传言会修改现有体系,重新立法。直到上周一,安省政府才正式宣布废除之前的销售模式,将由私营零售商进行销售,不过零售店将从明年四月才开始开放。从10月17日开始,将由Ontario Cannabis Stores的网上零售商店进行销售。

娱乐大麻零售产品种类

从联邦的法律和各省宣布的零售法案来看,今年娱乐大麻开放后,走进一家商店或是上网浏览相关产品,所能购买到的产品种类其实是严格限制的。

目前,娱乐大麻的销售仅限于干大麻、大麻油和胶囊类产品。一般而言的大麻巧克力、布朗尼、大麻饮料等是不会在市场上出现的。根据之前加拿大卫生局的宣布,这一类可食用大麻产品(Edible)或饮料(Beverage)最早在大麻正式合法一年以后才被允许在加拿大市场上进行销售。

不过还有一点是值得关注的,那便是资本具有逐利性,虽说还有一年时间,但是众多公司已经开始纷纷涉足到食用大麻这一领域。近期Molson Coors与魁北克大麻生产商Hydropothecary合资进行大麻饮料开发,上一周美国啤酒生产商巨头Constellation Brands再斥资50亿加元投资大麻公司Canopy Growth都是绝佳的事例。